La stabilisation du marché immobilier : entre impacts et opportunités!

Les droits de mutation, qu’est-ce que c’est ?

Le marché de l’immobilier connaît aujourd’hui une stabilisation, notamment en ce qui concerne les droits de mutation. On appelle les droits de mutation les frais engendrés par la mutation d’un bien immobilier, c’est-à-dire, son changement de propriétaire. Ces « frais de mutation » (ou « frais de notaire ») sont à régler le jour de la signature de l’acte authentique de vente par le nouveau propriétaire du bien. Le règlement de ces frais est obligatoire en France et représente généralement un pourcentage d’environ 5.8% du prix du bien.

Le fonctionnement des droits de mutation

Les droits de mutation sont calculés sur la base de la valeur du bien immobilier qui change de propriétaire. Le taux appliqué varie d'un pays à l'autre et peut également dépendre de la région ou de la municipalité où se situe le bien. Le montant des droits de mutation est cependant généralement situé autour des 5.8% de la valeur du bien.

Les ventes immobilières, les successions et les donations sont concernées par les droits de mutation, qui doivent être payées par le futur acquéreur.

La baisse des frais de mutation et son impact sur la stabilisation du marché immobilier

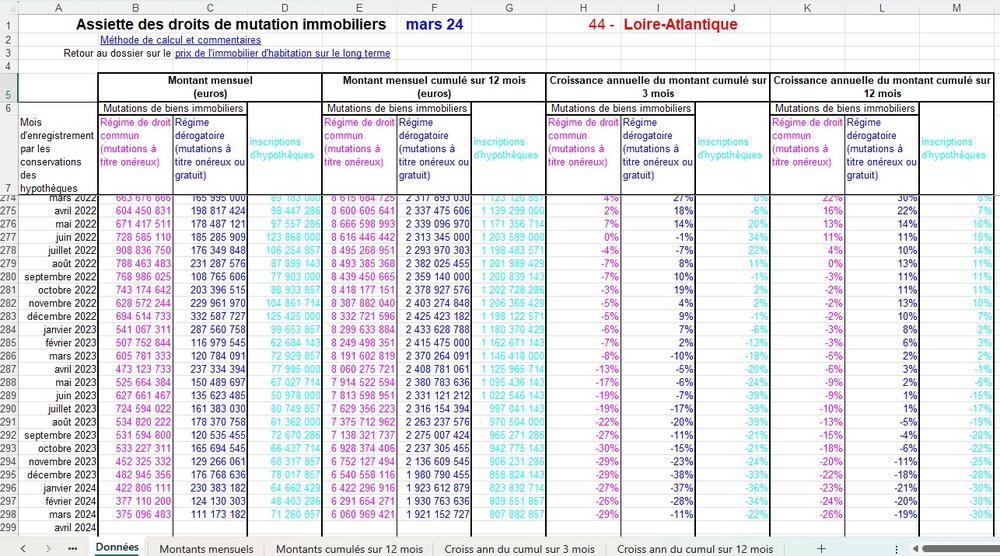

Ici (Cf visuel de l’Inspection Générale de l’Environnement et du Développement Durable), on constate que les frais de mutation connaissent une baisse depuis le mois d’août 2023.

A quoi servent les droits de mutation ? En quoi ont-ils une influence sur le marché immobilier ?

Les droits de mutation jouent un rôle important dans la régulation du marché immobilier, car ils peuvent influencer les décisions d'achat ou de vente de biens. En effet, la variation des « frais de mutation » peut avoir un impact significatif sur l’activité et le prix du marché immobilier. Lorsque les frais de mutation sont trop élevés, cela peut avoir pour conséquence de freiner les ménages dans l’acquisition de leur bien immobilier.

On constate depuis août 2023 que les indicateurs des droits de mutation tendent à baisser, entraînant ainsi une période de stabilisation du marché immobilier.

Un indicateur clé du marché immobilier

Les droits de mutation sont souvent utilisés à titre d’indicateur du marché immobilier, car ils permettent d’évaluer le volume et la valeur des transactions immobilières réalisées sur l’année en cours.

Après une phase de déclin, le marché immobilier tend aujourd’hui à se stabiliser, suggérant un nouvel équilibre dans l'activité du marché et offrant des perspectives optimistes pour les futurs acquéreurs. Les droits de mutation ont également pour objectif d’évaluer les tendances qui se profilent.

Quels sont les facteurs expliquant la stabilisation du marché immobilier ?

Si le marché immobilier a connu une période de « gel », un ralentissement des ventes immobilières et une baisse des prix de l’immobilier, les futurs acquéreurs seront ravis de comprendre que les tendances actuelles sont désormais plus optimistes. Plusieurs facteurs sont à l’origine de cette stabilisation du marché comme :

- La baisse des taux

- La reprise de l’économie mondiale

- Les politiques gouvernementales soutenant l’accessibilité au crédit

- L’offre et la demande

Avec une baisse des taux et un pouvoir d’achat regonflé, les ménages voient d’ici à horizon 2025 de belles opportunités d’acquisition.

Certains facteurs sont à l’origine de cette stabilisation du marché immobilier, notamment certaines politiques gouvernementales qui soutiennent l'accessibilité au crédit, mais également la demande (sans cesse croissante) des logements dans certains secteurs géographiques. Ces points sont à considérer pour comprendre cette stabilisation du marché immobilier. En effet, la demande soutenue des logements influence les lois du marché immobilier actuelles, faisant basculer l’équilibre entre l’offre et la demande.

Des opportunités d’acquisition facilitées pour les ménages

Cette stabilisation du marché immobilier permet aux ménages de se projeter plus facilement sur les perspectives d’acquisition. En effet, elle offre des perspectives encourageantes pour les acquéreurs, qui bénéficient de taux d’intérêt plus bas, et donc, regonflent leur capacité d’emprunt. Les vendeurs, quant à eux, peuvent bénéficier d'une demande soutenue et de prix plus stables.

Côté investisseur, une tendance à la stabilisation se profile, créant un environnement plus favorable dans les mois et années à venir.

La baisse des taux d'intérêt : un pas de plus vers la stabilisation du marché immobilier

La baisse des taux d'intérêt est souvent perçue comme une mesure favorable pour les emprunteurs, notamment ceux qui cherchent à acquérir un bien immobilier. En effet, lorsque les taux d'intérêt diminuent, les coûts d'emprunt deviennent plus abordables, ce qui peut potentiellement permettre à davantage de personnes d'acheter des maisons ou des biens immobiliers.

Cependant, cette baisse des taux d'intérêt a généralement un impact pervers sur le marché immobilier, avec entre autres, une augmentation des prix des logements, contribuant ainsi à conserver cette stabilisation du marché.

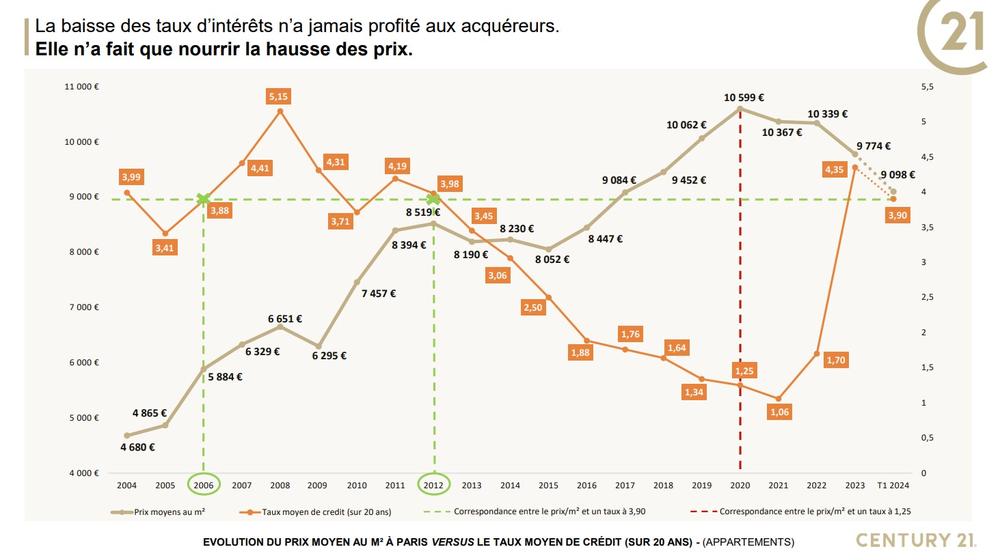

Le graphique ci-dessous illustre bien ce propos selon lequel la baisse des prix n’a jamais profité aux acquéreurs, simplement nourri la hausse des prix des biens immobiliers. En effet, on constate qu’en 2006, alors que les taux d’intérêt étaient à 3,88%, le prix moyen au m2, lui s’élevait à 5884€. Au fil des années, et notamment après 2012, alors que les taux affichaient une légère tendance à baisser, le prix au m2, lui, a commencé à augmenter, jusqu’à atteindre son pic en 2020, avec 10 599€ du prix moyen au m2. Ces éléments permettent de mettre en lumière la stabilisation du marché immobilier actuel.

Des conséquences sur la demande...

La baisse des taux d'intérêt permet aux emprunteurs de bénéficier de prêts plus intéressants, avec des mensualités moins élevées. Cette baisse des taux a pour conséquence d’augmenter la demande d'achats immobiliers, car les ménages ont une meilleure capacité d’emprunt et peuvent également se permettre d’acheter des biens plus chers.

... et sur les prix des biens immobiliers

Cependant, une augmentation de la demande immobilière, combinée à une offre relativement limitée de biens disponibles, peut avoir des conséquences sur les prix des logements. Les vendeurs sont tentés de vendre leur bien immobilier à des prix plus élevés, pour répondre à une forte demande. Compte tenu du manque de logements disponibles, notamment sur Nantes Métropole, les gains de pouvoirs d’achat obtenu par la baisse de taux vont directement dans la poche des vendeurs. Ce phénomène démontré par le réseau d’agences immobilières Century 21 sur Paris est largement duplicable dans toutes les zones tendues en France.

Malgré le fait que les taux d’intérêts soient plus bas et que cela puisse représenter un avantage pour les futurs acquéreurs, l’augmentation du prix des logements ramène la situation à l’équilibre initial. L'augmentation des prix des logements peut avoir des conséquences sur le pouvoir d’achat des ménages et rendre l'accession aux biens plus difficile. Les acheteurs potentiels peuvent se retrouver dans une situation où même avec des taux d'intérêt bas, les prix des maisons sont hors de leur portée financière.

Bien que la baisse des taux d'intérêt puisse sembler bénéfique pour les acheteurs en réduisant les coûts d'emprunt, elle peut aussi alimenter une hausse des prix des biens immobiliers, stabilisant ainsi le marché immobilier.

En conclusion, les récents chiffres des droits de mutation signalant la stabilisation du marché immobilier représentent un tournant significatif pour le secteur. Cette stabilisation offre un pour les ménages de nouvelles perspectives d’acquisition positives après une période plus complexe. Alors que le marché continue d'évoluer, il est crucial de surveiller attentivement ces indicateurs pour comprendre les tendances à venir et les implications pour l'économie dans son ensemble.